Da die Sparer*innen des alternativen Sparkontos auf einen Teil ihrer Guthabenzinsen verzichten, kann den Kreditnehmern ein günstigerer Kredit gewährt werden. Trotz anhaltender Niedrigzinsen und schrumpfender Zinsmargen konnten Spuerkeess und etika das Regime der Zinsgutschrift bisher stets aufrecht erhalten. Derzeit können förderfähige Projekte von Zinsgutschriften zwischen 0,40% bis zu 0,75% profitieren

Die Projekte werden von etika anhand ihrer ökologischen und sozialen Kriterien ausgewählt. Der Antrag wird dann von unserem Kreditkomitee auf seinen ethischen Mehrwert hin, und von Spuerkeess auf seine Wirtschaftlichkeit überprüft.

Um einen alternativen Kredit gewährt zu bekommen müssen Antragssteller:

- aktiv die Entwicklung und Umsetzung sozialer, ökonomischer und ökologischer Modelle fördern;

- hohe soziale und ökologische Standards anwenden.

Um diesen Zielen gerecht zu werden, muss der gesamte Mechanismus von Sparen und Kreditvergabe transparent sein. Der Kreditnehmer akzeptiert dieses Prinzip der Transparenz. Somit können sich die Sparer*innen jederzeit über die Verwendung ihres Geldes erkundigen - übrigens ausschliesslich in der realen Wirtschaft.

In unserer Info-Zeitschrift „etikaINFO“, unseren Jahresberichten und auf der Homepage berichten wir dann im Detail über jedes unterstützte Projekt.

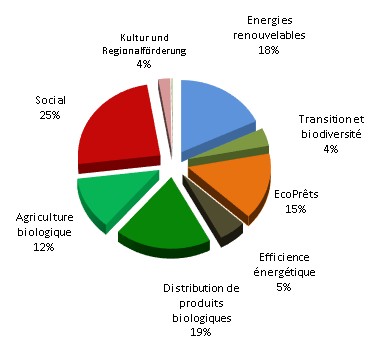

Etika deckt dabei drei übergeordnete Bereiche ab:

– Ökologie (inkl. erneuerbare Energien und Energieeffizienz);

– Soziales/ Gesundheit / Kulturelles;

– Internationale Solidarität.

Das folgende Kuchendiagramm zeigt die aktuelle Verteilung (Stand: Juni 2020):

Kriterien für die Kreditvergabe

Der Akzent wird auf positive Kriterien gelegt – auf Kriterien, die einschließen. Jedes Projekt wird hinsichtlich seines ethischen Mehrwerts bewertet. Besonders beachtet wird dabei, ob die Projekte Arbeitsplätze schaffen, ob sie innovativ sind und Pilot-Charakter haben, ob sie aus dem Bereich der Nichtregierungsorganisationen oder der Sozialwirtschaft kommen und Schwierigkeiten an herkömmliche Kredite heranzukommen.

Es gibt verschiedene Arten von Krediten:

- den Investitionskredit: damit werden größere Anschaffungen finanziert (Rückzahlung über mehrere Jahre);

- der Überbrückungskredit: er finanziert Ausgaben von Organisationen vor, z.B. wenn bereits zugesagte Subventionen erst zu einem späteren Zeitpunkt ausgezahlt werden;

- der Dispositionskredit: er soll vornehmlich Liquidität und Cash-Flow sichern.

Die wichtigsten Bereiche, in denen Kredite vergeben werden:

- Forschung, Entwicklung und Anwendung von Technologien, die einen positiven Effekt auf die Umwelt haben, z.B. erneuerbare Energien;

- Herstellung, Vertrieb und Verkauf von ökologischen Produkten, wie z.B. Produkte aus dem Öko-Landbau;

- Verkauf von Produkten aus fairem Handel mit Ländern des globalen Südens;

- Unterstützung von Partnern, die im Bereich internationaler Solidarität tätig sind;

- Firmen oder andere Organisationen, die Arbeitsplätze für schwer vermittelbare Arbeitssuchende schaffen, und somit gegen die soziale Ausgrenzung kämpfen;

- Aktivitäten im Bereich des sozialen Wohnungsbaus, der Kultur und der Gesundheit;

- Verteidigung der Menschenrechte, der Integration von Menschen mit Migrationsgeschichte und von Asylsuchenden;

- Sanierung und Neubau von Gebäuden (Unternehmen und Privatpersonen) nach strengen ökologischen (nicht nur Energieeffizienz, auch verwendete Materialien) und möglichst auch am Gemeinwohl orientierten Kriterien (ehemalige EcoPrêts, z.Zt. in Überarbeitung).

Sind die Kriterien erfüllt, erhält die antragstellende Organisation eine Zinsbonifikation in Höhe von 0,15 - 0,5 % im Vergleich zu üblichen Kreditzinsen, je nachdem, in welcher Konsequenz das Projekt soziale und/ oder ökologische Ziele umsetzt.